債務並不可怕,怕的是不知該如何理債,當每月被貸款、信用卡費、卡循追著繳時,財務可能已經落入失衡的狀態危險中,該如何有效減輕債務高額、高利息支出壓力?擺脫負債帶來困擾,提升生活品質恢復財務自由。債務協商、整合負債、更生、清算你知道有什麼不同嗎?3分鐘帶你認識如何與銀行債務協商。

認識銀行的債務協商

債務協商是一種提供給沒有償還能力的債務人,可以一次解決所有債務(如信用貸款、汽車貸款、房屋貸款、信用卡或現金卡等債務)的機制,債權人會依據債務人的償還能力,與債務人共同擬定一個可行的償債方案,以解決債務問題。

債務協商分哪兩階段?

為了協助被債務纏身的民眾能迅速清理債務,並可同時兼顧債權人的權益而制定的《消費者債務清理條例》簡稱消債條例。

債務協商共分成兩個階段:

- 前置協商程序/債務清理調解

- 更生程序/清算程序

債務協商與債務整合有何不同?

債務整合

也稱作負債整合,指的是向銀行或融資公司申請一筆額度較高、利率較低或還款年限較長的貸款,來清償掉您名下利息較高的債務、將多筆負債整合成一筆。不僅可減輕您的還款壓力、降低負債比,也可以幫助您改善信用評分。

債務協商

債務協商雖然也可以減輕還款壓力,但當您提出協商申請的同時,聯徵中心也會註記,那麼在您的債務清償完畢前,是沒有辦法再使用信用卡、也無法再向銀行申請任何貸款的。

因此會建議您,當您發覺還款出現困難時,可以先向銀行申請債務整合貸款,或向好事貸好事貸好事貸申請二胎房屋貸款,不僅審核比銀行寬鬆,貸款額度最高300萬,可幫助您整合負債。

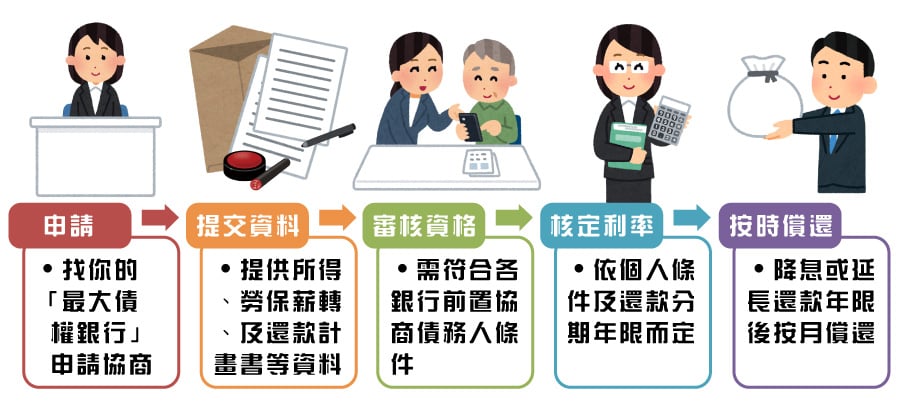

銀行債務協商的流程

-

找最大債權銀行

第一就是先找你的最大債權銀行申請協商。

-

準備資料

要準備的資料有:

- 近兩年的所得資料

- 近三個月的薪轉記錄

- 還有勞保投保記錄

- 以及還款計畫書

-

銀行審核

-會依照個人的條件,跟還款的年限,決定還款條件。

-

按時還款

-跟銀行簽訂債務協商契約完成後,必須要按時還款

債務協商繳不出來會怎樣?(債務協商毀諾)

跟銀行談好的債務協商方案,要按照約定的時間依約償還,如因突發狀況協商繳不出來,銀行為追回欠款,可能向法院提起「強制扣薪」,也稱為「法扣」。從您每個月的薪水中扣留1/3作為償債之用,更嚴重的還會扣押您名下的財產。

該如何跟銀行債務協商?

(1) 前置協商的申請條件?

想要申請前置協商,您必須符合以下條件:

- 有積欠金融機構債務且按期還款有困難。

- 未曾參與前置協商、或協商結果為視同未請求協商者。

(需自退件日起屆滿6個月後始可再申請,除申請資格或文件不符者不在此限) - 未曾參與95年度銀行公會辦理之債務協商、或協商未成立者。

- 5年內未從事營業活動、或從事小規模營業活動營業額平均每月20萬元以下之自然人。

(2)申請前置協商要準備哪些文件?

- 身分證正反面影本。

- 前置協商申請書。(詳見附錄)

- 前置協商申請人財產及收支狀況說明書。(詳見附錄)

- 債權人清冊正本:(詳見附錄)

金融機構債權人清冊:向金融聯合徵信中心申請近1個月內之資料。

民間債權人清冊:向債務人自行填寫非金融機構債務(含民間債務)或金融機構債權人清冊未揭露之金融債務。 - 國稅局近2年度綜合所得稅資料清單及最近1個月核發之財產資料清單。

- 近3個月薪資證明文件(薪資單正本或薪轉存摺影本)。

- 勞工保險被保險人投保資料表及明細正本(向各地勞保局申請)

- 有金融機構出售予資產管理公司之債務者,需提供相關證明文件。(向原金融機構申請)。

請備齊以上文件,以掛號寄交最大債權金融機構提出申請。

(3) 前置協商的申請流程?

※最大債權金融機構與債務人協商期間,至少需面談一次,並詳實記錄面談時間及洽談內容過程,若債務人因不可抗力因素致無法親自參加面談者,協商過程才可改為通訊辦理。

(4) 前置協商的還款期限?利率多少?

前置協商的利率是依個人條件而定,不過銀行公會為加速銀行審核效率,根據償還年限訂出利率區間作參考:

| 還款期限 | 適用利率 |

| 1~5年 | 5% |

| 5~8年 | 3~5% |

| 8~10年 | 3% |

| 10~15年 | 免收利息 |

債務協商管道選擇?

(1) 銀行協商或法院調解

債務協商的前置程序包含銀行協商和法院調解,前者僅針對金融機構的債務進行協商,後者則是所有的債務類型皆可聲請調解。

| 債務協商管道 | 銀行協商 | 法院調解 |

| 協商範圍 | 僅限金融機構債權 | 所有債權 |

| 申請方式 | 向最大債權銀行申請 | 向住居所地之法院或鄉鎮市區調解委員會聲請 |

| 申請費用 | 無 | 1千元 |

| 協商空間 | 少,由銀行決定 | 較多,調解委員協助搓合 |

| 優點 | 不一定要當面面談 | 有機會取得銀行、資產管理公司的債務明細及計算方法 |

| 缺點 | 無法拿到債權證明文件、無從得知債務的全貌 | 需至少出庭一次 |

(2) 找代辦公司會比較好嗎?

不會。金融機構只接受本人親自申請辦理,透過代辦公司或債務整合公司並不會獲得更好的條件,而且還要付高額的手續費。如果真的需要委託代理人參與協商,建議委任專業律師,不要委由坊間的代辦業者辦理,以免受騙。

如果對於債務協商有任何疑問,您可以自行撥打電話至各銀行的協商專線作詢問,或至銀行公會的消費者債務清理條例前置協商專區、及金管會銀行局的消費金融債務專區作查詢,也可向司法院捐助成立的財團法人法律扶助基金會尋求協助。

※財團法人法律扶助基金會於官網特別聲明:本會並未委託任何代辦公司協助辦理法律扶助,且向本會申請是不收取任何費用,審查通過後,本會將指派律師協助,您無須負擔律師費,請民眾注意代辦公司招攬話術,有時需繳交高額代辦費。

(3) 可以委託律師作代理人嗎?

可以。但即使已委託律師充作代理人參與協商,建議您還是要親自出席,一方面較能展現出誠意,也可親自磋商清償方案,有助於協商成立。

銀行債務協商失敗,是否有其他推薦方式?

-

更生程序

-

清算程序

如果協商不成立,您可以要求債權人提供證明文件,證明已經過協商程序但未成立,再向法院聲請更生或清算程序。

※依《消費者債務清理條例》規定,債務人必須先申請前置協商,協商不成立後,才能向法院聲請。

| 債務協商類型 | 申請方式 | 優點 | 缺點 |

| 整合債務 | 向單一銀行申請 | .將所有負債整合成一筆 .有機會取得多餘資金 .有機會改善信用分數 |

銀行債務整合貸款申請不易 |

| 個別協商 | 向單一銀行申請 | .有機會降低還款利率 .有機會拉長還款年限 |

聯徵註記 |

| 前置協商 | 自行向最大債權銀行申請 | .將所有負債整合成一筆 .可降低還款利率 .可拉長還款期限 |

.聯徵註記 .無法貸款和使用信用卡 |

| 債務協商 | 銀行主動詢問 | .影響信用 .聯徵註記 .無法貸款和使用信用卡 |

|

| 更生 | 向法院申請 | 有機會只償還部分債務 | .聯徵註記 .十年內無法貸款 |

| 清算 | 向法院申請 | 債務有機會一筆勾銷 | .聯徵註記 .十年內無法貸款 .法院清算個人財產 .生活受限制 |

債務協商失敗毀諾還可以再次協商嗎?

如果已參與「95年度銀行公會債務協商」或「消費者債務清理條例前置協商」並成立者,未依約定還款(也就是協商毀諾),但仍有還款意願及還款能力者,還可以再次向最大債權銀行申請個別協商一致性方案,但只能申請一次。

【本文經好事貸同意轉載】