汽車貸款聯徵(汽車貸款信用查核系統)是由金融機構和信貸機構共同建立的信用資料庫系統,旨在收集、保存和分享貸款申請人的信用資訊。當個人申請汽車貸款時,貸款機構會透過聯徵系統查詢其信用紀錄,以評估其信用狀況和還款能力。本文將探討汽車貸款聯徵的運作機制、銀行與融資公司的車貸差異、以及影響車貸申請沒過件的可能因素。

一、車貸需要查看聯徵紀錄嗎?

當你申請汽車貸款時,貸款機構會透過聯徵系統查詢你的信用紀錄,以評估你的信用狀況和還款能力。無論是向銀行還是融資公司申請,貸款機構都會查看你的信用分數、過去的貸款記錄、信用卡使用情況和是否有逾期還款等資訊。汽車貸款聯徵會產生兩種紀錄:查詢紀錄和貸款紀錄。如果是向銀行申請汽車貸款,銀行在核准後會在聯徵紀錄上新增一筆借款紀錄。與銀行相比,融資公司只會做聯徵查詢,不會留下紀錄。

二、銀行與融資車貸的差別

汽車貸款會根據申請人的車貸聯徵紀錄評估申請人的信用風險,進而決定貸款車貸利率與額度。申良好的聯徵紀錄通常會獲得較低的利率、較高的額度,而較差的紀錄則可能導致較高的利率、較低的額度。以下帶你了解車貸聯徵可能會影響汽車貸款申請時的貸款額度、利率以及過件率。

| 管道 | 銀行汽車貸款 | 融資汽車貸款 |

| 是否拉聯徵 | 會 | 會 |

| 聯徵紀錄 | 有 | 無 |

| 額度 | 較低,車價120% | 較高,車價130% |

| 利率 | 2.5-5%之間 | 7.5-15.75%之間 |

| 過件率 | 較低,審核較嚴格 | 較高,信用瑕疵者也可 |

-

銀行的車貸

向銀行申請車貸時,銀行會調閱借款人的聯徵報告,查看其在銀行方面的貸款狀況、還款紀錄、信用卡使用情況、財務狀況及信用分數。這些因素直接影響可貸額度、利率和通過率。銀行的汽車貸款申請標準審核嚴格,貸款金額通常不超過車價的120%,利率約在2.5-5%之間。除了查詢紀錄,貸款借款紀錄也會上傳至聯徵中心。

-

融資的車貸

申請融資公司的車貸時,融資公司也會調閱並查看聯徵紀錄,同時也會查閱申貸人在融資機構的信用紀錄。即使申請人信用較差,融資公司仍可能批准申請,但會提高貸款利率以補償風險。融資公司的審核流程通常更寬鬆且快速,貸款額度最高可達車價的130%、利率通常也較高,落在7%以上至15%左右。向融資公司申請時只會去做例行查詢,並不會留下融資聯徵,這也造就了融資貸款的便利性。

無論是銀行還是融資公司,申請人的聯徵紀錄在汽車貸款的審核中均為關鍵因素,差別在於會不會將其貸款紀錄上傳至聯徵中心。保持良好的信用紀錄,有助於申請人獲得更優的貸款條件,包括較低的利率和較高的貸款額度。

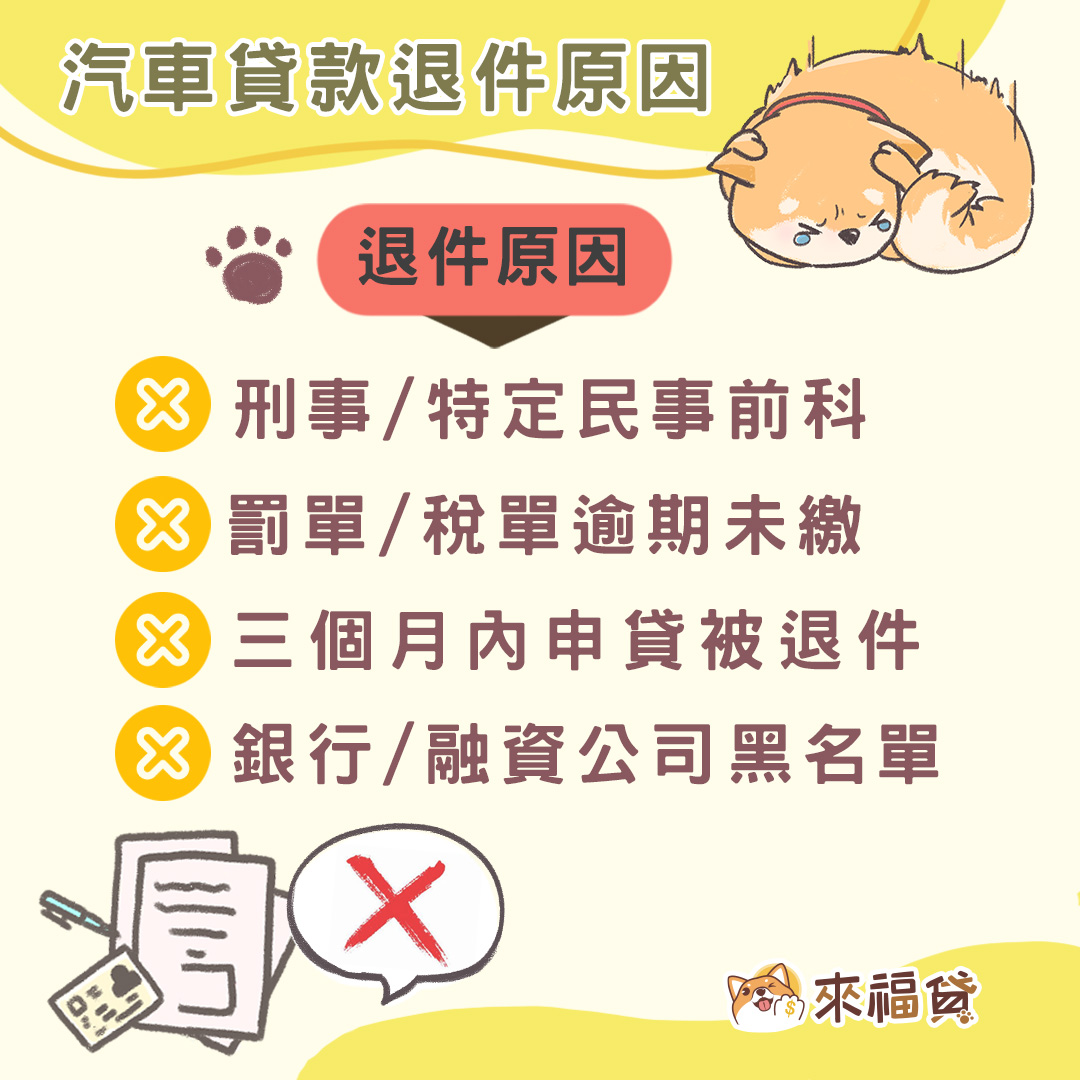

三、有哪些主要原因可能影響車貸沒過件

當您申請汽車貸款時,車貸聯徵是至關重要的因素,除了查看申貸人的聯徵信用紀錄外,以下還有幾個主要因素可能會導致車貸退件原因。

- 聯徵多查:如果申貸人在近三個月至半年內有多筆信貸、汽機車貸款、手機貸款、辦理信用卡等申請紀錄,這些頻繁的聯徵查詢會被視為信用風險較高,從而影響車貸的審核結果。

- 條件不足:收入不穩定,無法提供勞保或薪轉證明等相關收入證明文件時,貸款機構可能會認為其還款能力不足,進而拒絕貸款申請。

- 信用紀錄不佳:沒有信用記錄的”信用小白”,或者有過貸款、信用卡遲繳、名下貸款信用卡較款不佳、呆帳等嚴重信用瑕疵,都可能導致車貸申請被拒。

- 有罰單或法律問題:申貸人如名下有高額罰單超過1萬元,或是有酒駕等法律相關問題,這些都可能成為貸款機構拒絕其車貸申請的理由。法律和罰單問題通常會被視為個人可靠性和財務穩定性的負面指標。

四、常見Q&A

1. 欠融資公司的汽車貸款會上聯徵嗎?

向融資公司申請汽車貸款時,融資公司僅會查詢聯徵紀錄,但不會將借款紀錄上傳至聯徵中心。不過,若後續繳款上有出現過嚴重遲繳或是呆帳紀錄,這是會法律紀錄的,如:支付命令或是本票裁定。

2. 車貸聯徵紀錄會保持多久?

車貸聯徵紀錄通常會在個人的信用報告上保留長達5-7年

3. 如何查詢聯徵紀錄?

民眾可依自身需求,向財團法人金融聯合徵信中心查詢車貸聯徵紀錄。最常見的有以下三種申請方式:

- 臨櫃辦理:攜帶身分證件親自到金融聯合徵信中心各服務據點辦理。

- 郵寄申請:填妥申請表,附上身分證件影本及回郵郵資,郵寄至金融聯合徵信中心。

- 線上申請:透過金融聯合徵信中心的網站或行動 App 進行申請。

總之,無論是選擇銀行還是融資公司,良好的聯徵紀錄在汽車貸款申請都是很重要的。申請人應該保持穩定的收入、良好的信用紀錄,並避免頻繁的汽車貸款聯徵查詢,以增加貸款申請成功的可能性。